税改正(3) 配偶者控除と配偶者特別控除

2021/3/1 菊 池 芳 平

配偶者控除(法83)

納税者である居住者の配偶者でその居住者と生計を一にするもの(青色事業専従者及び事業専従者に該当するものを除きます。)のうち、合計所得金額が48万円以下である者がいる場合には、一定の金額がその居住者について所得控除が受けられます。これを配偶者控除といいます。

ただし、居住者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

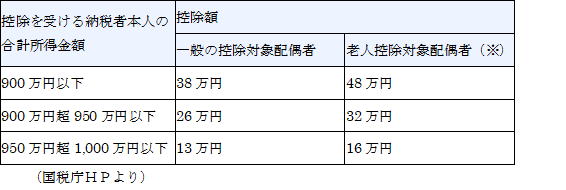

配偶者控除額の金額

控除額は、控除を受ける納税者本人の合計所得金額と控除対象配偶者の年齢により次の表のとおりになります。

(注) 老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

配偶者特別控除(法83の2)

納税者である居住者が、当該居住者と生計を一にする合計所得金額が133万円以下の配偶者(青色事業専従者及び事業専従者に該当するものを除きます。)で控除対象配偶者に該当しないもの(合計所得金額が1000万円以下である当該居住者の配偶者に限ります。)を有する場合には、その居住者のその年分の総所得金額、退職所得金額又は山林所得金額から控除を受ける納税者本人のその年における合計所得金額及び配偶者の合計所得金額に応じて次の表の区分に応じた金額を控除します。

控除対象配偶者とは、その居住者と生計を一にする合計所得金額が48万円以下の配偶者(同一生計配偶者)のうち、合計所得金額が1000万円以下である居住者の配偶者をいいます。(法83条の2において、配偶者特別控除は控除対象配偶者に該当しないものと定義されていることに留意が必要です。)

■新着経営情報 ■過去ファイル

|