|

|

相続税 - 相続税額の2割加算

2019/1/1 菊 池 芳 平

1.相続税額の2割加算

相続又は遺贈により財産を取得した者が、その相続又は遺贈に係る被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)及び配偶者以外の者である場合は、その被相続人の一親等の血族及び配偶者以外の者の相続税額は、算出した金額にその100分の20に相当する金額を加算した金額となります。(法18①②)

出典:国税庁HP(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4157.htm)

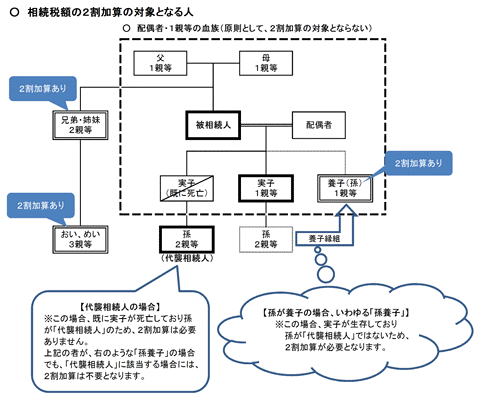

2.相続税額の2割加算の対象になる人

(1) 被相続人の兄弟姉妹や、おい、めいとして相続人となった人

(2) 被相続人の孫がその被相続人の養子として相続人になつている場合で代襲相続でない場合

3.相続税額の2割加算の対象にならない人

(1)その相続又は遺贈に係る被相続人の配偶者、父母、子(代襲相続人となった孫(直系卑属)を含みます。)

(2)その被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつたその被相続人の直系卑属

4.相続税の2割加算が行われる場合の加算金額

相続税の2割加算が行われる場合の加算金額は以下のとおりになります。

各人の税額控除前の相続税額×0.2

■新着経営情報 ■過去ファイル

|

|

|

|