|

不動産の税金-登録免許税

2013/9/1 菊 池 芳 平

登録免許税は、不動産、船舶、会社、人の資格などについて、その登記等(登記や登録、特許、免許、許可、認可、認定、指定及び技能証明) の区分に応じ、登録免許税法の別表第一の課税標準欄に掲げる金額又は数量及び同表の税率欄に掲げる割合又は金額により課税されます。(登録免許税法(以下登免法といいます。)2、9条)

登録免許税の概要は以下のとおりです。

1.納税義務者

登記等(登記、登録、特許、免許、許可、認可、認定、指定及び技能証明)を受ける者は、登録免許税を納める義務があります。この場合に登記等を受ける者が二人以上あるときは、これらの者は、連帯して登録免許税を納付する義務を負うとされています。(登免法3)

2.課税標準

①.不動産の場合

不動産の登記の場合の不動産の価額は原則として当該登記又は登録の時における不動産等の価額ですが、課税標準たる不動産の価額は法附則7条により、当分の間、固定資産課税台帳の価格に100分の100を乗じた金額によることができるとされています。この場合、当該不動産等の上に所有権以外の権利その他処分の制限が存するときは、当該権利その他処分の制限がないものとした場合の価額によります。(登免法9、10、登免法附則7)

②.商業登記の場合

別表第一の課税標準欄に掲げる金額(1件当たりの定額)が課税標準となります。(登免法9)

③.抵当権の被担保債権額又は極度金額を増加する登記等

抵当権の被担保債権額又は極度金額を増加する登記又は登録は、増加額に相当する新規登記とみなして登録免許税が課されます。(登免法12)

④.共同担保の登記等の場合

同時申請により同一債権のために数個の不動産等に担保権を設定する場合は、これらを一の設定登記等とみなして、登録免許税が課されます。(登免法13)

3.税率

①.原則

登録免許税の税率は、別段の定めがある場合を除くほか、登記等の区分に応じ、別表第一の課税標準欄に掲げる金額又は数量に応じた同表の税率欄に掲げる割合又は金額によります。

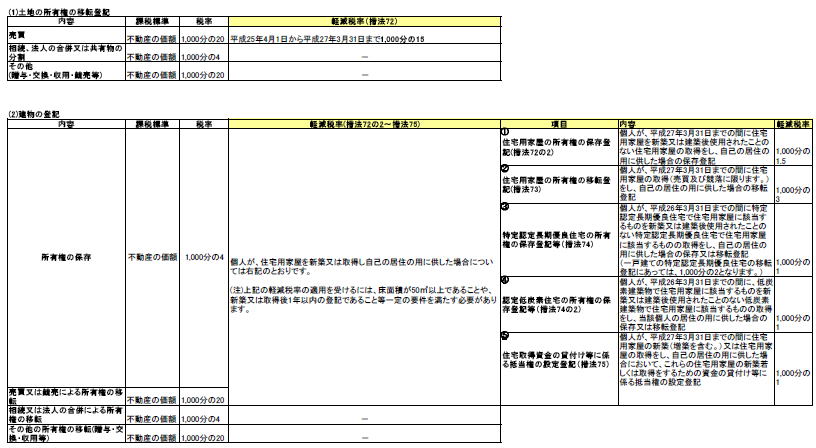

土地及び住宅用家屋の別段の定めの主なものは以下のとおりです。

ア.土地の売買による所有権の移転登記等の税率の軽減(措法72) 1000分の15

イ.住宅用家屋の所有権の保存登記の税率の軽減(措法72の2) 1000分の1.5

ウ.住宅用家屋の所有権の移転登記の税率の軽減(措法73) 1000分の3

エ.特定認定長期優良住宅の所有権の保存登記等の税率の軽減(措法74) 1000分の1

オ.認定低炭素住宅の所有権の保存登記等の税率の軽減(措法74の2) 1000分の1

カ.住宅取得資金の貸付け等に係る抵当権の設定登記の税率の軽減(措法75) 1000分の1

|

②.仮登記等のある不動産等の移転登記の場合の税率の特例

仮登記がされている不動産について、当該仮登記に基づき本登記を受ける場合には、通常の税率から仮登記に係る税率を控除した税率によります。(登免法17、措法72))

4.納付

①.現金納付(原則)

現金で国に納付し、当該納付に係る領収証書を当該登記等の申請書にはり付けて当該登記等に係る登記官署等に提出します。(登免法21)

②.印紙納付

登録免許税の額が3万円以下である場合その他政令で定める場合には、当該登録免許税の額に相当する金額の印紙を当該登記等の申請書にはり付けて登記官署等に提出することにより、国に納付することができます。(登免法22)

③.事後現金納付

一定の免許等に係る登録免許税については、免許等を受けた後、1月以内に現金で納付をし、その領収証書を一定の書類にはり付けて提出します。(登免法24)

④.東日本大震災に関する税制上の措置

東日本大震災により被害を受けた建物、農用地、船舶、航空機を再取得した方や法人の本店等を移転した場合などには、登録免許税の免除を受けられる場合があります。

5.不動産の登録免許税(主なもの)の税額表

(出典) 国税庁 「登録免許税の税額表」 (平成25年4月1日現在) を一部加工。

■新着経営情報 ■過去ファイル

|

|