事業の再生と会社分割

(事業再生に活かせる組織再編の手法)

2010/2/1 菊 池 芳 平

参考とした事例 :平成21年中小企業庁「中小企業の事業再生支援の強化について」

1.事例会社の概要

建設会社B社の概要は以下のとおりです。

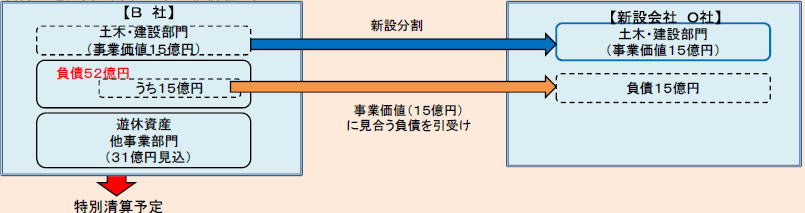

■資本金:3億円 ■売上高:約80億円 ■負債:52億円 ■営業利益:約2億円 ■従業員:約80人

B社は50年前から土木・建設業を主体とした東北地方の地域中堅企業です。

窮境の原因は①バブル期にゴルフ場進出で多額の借金を抱えたこと ②さらに多角化経営として木製ペレット事業に進出し たが不採算(赤字)となったこと。等が主因とされています。

(ここでなっちゃんのお話) この概要をみると、うーんB社の売上高有利子負債比率が65%だし、有利子負債キャッシュフロー比率がおよそ26倍 (但し減価償却費等については不明のため計算上考慮していません) になってるから、とても債務を弁済できる状態ではなさそうだけど、でもむずかしくてわかんない。 そうそうご紹介が遅れましたが私はなっちゃんです、よろしくね。 (ここでなっちゃんのお話) この概要をみると、うーんB社の売上高有利子負債比率が65%だし、有利子負債キャッシュフロー比率がおよそ26倍 (但し減価償却費等については不明のため計算上考慮していません) になってるから、とても債務を弁済できる状態ではなさそうだけど、でもむずかしくてわかんない。 そうそうご紹介が遅れましたが私はなっちゃんです、よろしくね。

2.事業の再生計画

事例の再生計画の概要は以下のとおりです。

■B社は会社分割により新設分割設立会社O社を設立し土木・建設事業部門を承継させる。

■ゴルフ事業及び木製ペレット事業は撤退

■遊休資産を売却換金して債務を弁済

■経営陣は退任、従業員はO社に継続雇用

■B社は一連の処理後に特別清算の予定

3. 事例の研究

(以下は、公表事例が限定的なため推測を加えた一般的な検討となります。このため事実と異なること部分があります。なお産活法ではB社は特定中小企業者、O社は承継事業者となります)

それでは中小企業庁が公表している事業再生支援の事例について検討してみましょう。

地域の中堅企業であるB社の倒産は従業員80人とその家族、さらに多くの下請け企業等の取引先を考慮すると、地域経済に大きな影響を与えることが予想されます。これは地域金融機関としてもできれば回避したいところです。

事例では支援機関にもよりますが、再生手続として一時停止 (金融債権者等に対し、債権の回収、相殺権行使、物的・人的担保供与の要求、強制執行、仮差押若しくは仮処分等の禁止又は法的倒産手続開始の申し立ての禁止等を求める通知) が行われるとともに、数次の債権者会議が行われて債権者の合意が成立したものと思われます。(産業活力の再生及び産業活動の革新に関する特別措置法(以下産活法といいます)48条及び関係省令・私的整理に関するガイドライン・中小企業再生支援協議会の支援による再生計画の策定手順)

産活法では事業再生のスキームとして事業譲渡と会社分割を取り上げています。この方法は産活法における中小企業承継事業再生計画(産活法39条の2②および基本指針九ロ)の認定の要件の一つとして定められているところでもあります。

中小企業承継事業再生(産活法2条22項及び39の2条)については昨年の平成21年に新設公布され、第二会社方式としてパンフレット等で紹介されています。

B社の土木・建設部門の事業価値15億円の資産と15億円の負債は新設分割計画書(具体的には承継する権利義務明細表)にそれぞれ明記されて承継されます。この場合、株主総会の特別決議による承認がされ、株主総会議事録が作成されるとともに事前・事後の開示要件(会社法803・811・815)を満たしていることと思います。

なお、会社分割は成立の日、すなわち登記されて効力が発生することとなります。(会社法764・924)

承継移転される債務は、併存的債務引受と免責的債務引受が考えられますが、免責的債務引受の場合は会社債権者異議手続に注意を要します。(会社法では債権者の個別承諾は不要ですが、異議を述べることができる場合は官報公告と知れている債権者への各別催告が必要となっています。官報公告に加えて日刊新聞紙での広告または電子広告を行った場合は、各別催告は不要となっています。(会社法789・799・810・759・764)

しかしプレパッケージ(事前調整)ですすめることから認定支援機関等による根回しがされていると思われます。産活法では39条の2④二で事業再生が円滑かつ確実に実施されると見込まれるものを認定の要件の一つとしています。)

O社に継続雇用される従業員は労働承継法(会社の分割に伴う労働契約の承継等に関する法律)の適用があります。(同法4及び5) また事業再生にあたっては許認可の承継について注意を要します。 会社分割で新設されたO社は事業承継により債務超過から解放されて土木・建設事業の再生がしやすくなります。

建設業市場は縮小傾向と過剰供給構造の環境にあることから、O社は今後、比較優位の部門に経営資源を集中し、社運をかけて闘うことになるでしょう。

O 社に15億円の資産と15億円の負債が承継移転されるとB社には遊休資産と他事業部門の資産31億円、それに負債の残り37億円が残ることとなりますが、依然としてB社は6億円の債務超過です。

金融機関ではB社の特別清算により6億円の債権の貸倒損失が発生しそうです。

金融機関がどう判断されたかですが、経済的合理性、すなわち財務、事業、法務税務等のディーデリジェンスにもとずいて作成された精緻な事業再生計画案により、清算価値による回収と新経営陣による土木・建設部門の継続価値(将来キャッシュフローの割引現在価値)による回収等を慎重に比較しますが、回収経済性と再生実現性、再生計画の実行可能性により判断されたものと思われます。

金融機関の税務では会社法の規定による特別清算に係る協定の認可の決定があった場合、その決定により切り捨てられることとなった部分の金額が、当該事業年度の損金の額に算入されることになっています。(法人税基本通達9-6-1) しかし、協定認可時に弁済額が未確定のことが多いので、その後の換価回収の完了や清算人報酬額の決定により協定に基づく具体的に弁済額が確定した日の属する事業年度に、その確定した切り捨てられる金額(回収不能確定額)を貸倒損失として損金の額に算入します。ただし、条件付き免除の場合は個別評価による貸倒引当金の繰り入れが認められる場合があります。(法人税法施行令96①一)

この特別清算では協定の可決(出席議決権者の過半数と総債権額の3分の2以上の債権者の同意)が必要ですし、最終的には裁判所の認可の決定の確定により効力が生ずることになっています。(会社法567・570) しかし、特別清算開始後に協定の見込みがない場合や協定の実行の見込みがない場合又は特別清算が債権者一般の利益に反する場合(清算価値保障原則といわれます)において、破産手続開始原因の事実があると認めるときは裁判所は職権で破産手続開始の決定をしなければならないこととなっています。(同法574)

承継される事業の権利義務(資産・負債)の価額について法人税法では、適格分割の要件を満たすと、分割型の場合は帳簿価額で引き継ぎをしたものとして、また分社型の場合は分割直前の帳簿価額で譲渡をしたものとして所得の計算をすることになっています。適格分割の要件を満たさない場合は分割の時の価額、すなわち時価により譲渡をしたものと扱われます。このほか平成17年度税制改正による評価損益の算入及び特例欠損金(期限切れ欠損金)の損金算入、特定資産に係る譲渡等損失額の損金不算入、合併類似適格分割型分割が行われた場合の欠損金の繰越しのみなす規定及びみなし事業年度の取り扱い(ただし、合併類似適格分割型分割のみなす制度と分割型分割のみなし事業年度の制度は平成22年度税制改正により、平成22年10月1日以後の取引については廃止となりました)、消費税の取り扱い等について注意を要します。(消費税では事業譲渡と会社分割では課税関係が大きく異なります。)

4. 参考資料

事業再生計画案の内容は

①私的整理に関するガイドライン

②中小企業再生支援協議会事業実施基本要領

③事業再生に係る認証紛争解決事業者の認定等に関する省令

等でそれぞれ定められていますが、たとえば③の省令の事業再生計画案は以下のとおりです。

(事業再生計画案の内容)

第 13 条

第八条の事業再生計画案は、次に掲げる事項を含むものでなければならない。

一

経営が困難になった原因

二 事業の再構築のための方策

三 自己資本の充実のための措置

四

資産及び負債並びに収益及び費用の見込みに関する事項

五 資金調達に関する計画

六 債務の弁済に関する計画

七 債権者の権利の変更

八

債権額の回収の見込み

2 前項第四号に掲げる事項は次の各号に掲げる要件を満たすものでなければならない。

一 債務超過の状態にあるときは、事業再生計画案に係る合意が成立した日後最初に到来する事業年度開始の日から、原則として、三年以内に債務超過の状態にないこと。

二 経常損失が生じているときは、事業再生計画案に係る合意が成立した日後最初に到来する事業年度開始の日から、原則として、三年以内に黒字になること。

3

第一項第七号の債権者の権利の変更の内容は、債権者の間では平等でなければならない。ただし、債権者の間に差を設けても衡平を害しない場合は、この限りでない。

4 第一項第八号の債権額の回収の見込みは、破産手続による債権額の回収の見込みよりも多くなければならない(債権放棄を伴う事業再生計画案)

第 14

条

第八条の事業再生計画案が債権放棄を伴う場合、当該事業再生計画案は次に掲げる事項を含むものでなければならない。

一

債務者の有する資産及び負債につき、経済産業大臣が定める基準による資産評定が公正な価額によって行われ、当該資産評定による価額を基礎とした当該債務者の貸借対照表が作成されていること。

二

前号の貸借対照表における資産及び負債の価額並びに事業再生計画における収益及び費用の見込み等に基づいて債務者に対して債務の免除をする金額が定められていること。

三

株主の権利の全部又は一部の消滅

四 役員の退任(事業の継続に著しい支障を来すおそれがある場合を除く。)

(※傍線は研究室によるものです)

■新着経営情報 ■過去情報

|